Гид по страхованию подержанных автомобилей: различия в страховании новых и подержанных автомобилей, советы по выбору страховки

Существует несколько способов страхования автомобиля. В России обязательным является полис ОСАГО, позволяющий возместить ущерб пострадавшей стороне при аварии. Полис КАСКО приобретается по желанию владельца или по требованию банка при покупке машины в кредит, обеспечивая покрытие ущерба в случае аварии, угона автомобиля или его повреждения в результате стихийных бедствий.

ОСАГО

Стоимость полиса ОСАГО не привязана к возрасту автомобиля. Расчет ведется по базовой ставке и дополнительным коэффициентам, зависящим от региона регистрации автомобиля, класса безаварийной езды водителей, общего стажа, мощности двигателя и ряда других факторов. Базовая ставка зависит от категории транспортного средства, и может варьироваться в заданном постановлением Банка России диапазоне. Значения обычно пересматриваются ежегодно.

Базовая ставка назначается из действующего диапазона в зависимости от истории страхователя. Полис является обязательным, при его отсутствии на владельца машины налагается штраф в размере 800 руб. Лимит выплаты по полису составляет 400 тыс. руб. в случае повреждения имущества и 500 тыс. руб. при нанесении ущерба здоровью. Если сумма ущерба превышает порог, то разницу может выплачивать виновник по решению суда.

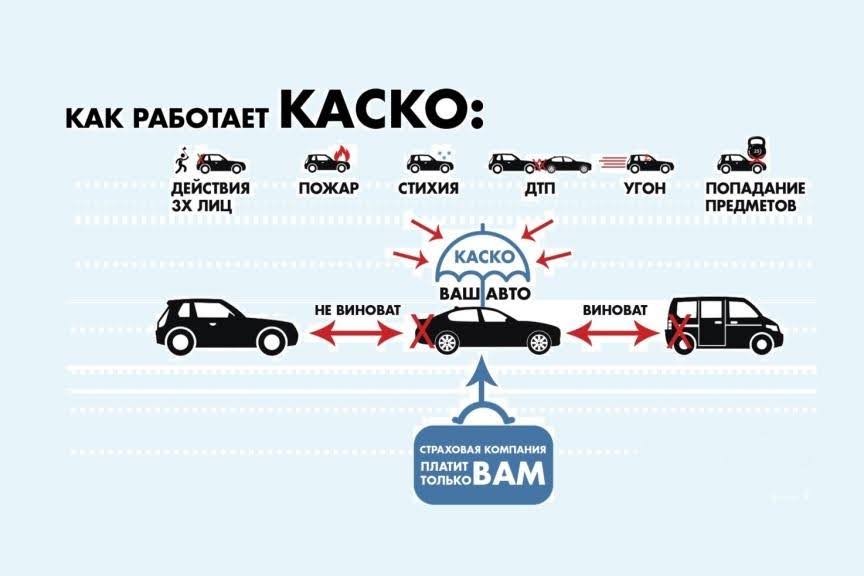

КАСКО

Страховой полис КАСКО не является обязательным с точки зрения законодательства. Расчет не привязан к регламентируемым государственными структурами ставкам. По этой причине цена полиса отличается для одного автомобиля в разных компаниях. Разница может быть кратной при прочих одинаковых условиях.

На стоимость КАСКО влияет:

- Способ страхования – клиенту предлагается полная страховка от повреждений в ДТП и в результате прочих происшествий либо частичная, действующая только при аварии. Также предлагается агрегатное страхование, при котором машина страхуется на фиксированную сумму, уменьшающуюся на протяжении года по мере выплат на ремонт. Неагрегатный способ страхования работает по противоположной схеме – каждый случай оплачивается отдельно и не влияет на общую сумму страхования.

- Возраст, а также стаж. Увеличенный коэффициент вводится при возрасте водителя до 21 года либо старше 65 лет из-за гипотетической повышенной аварийности.

- Популярность автомобиля у угонщиков и конструкция охранной системы. Для ряда моделей при покупке КАСКО обязательна установка дополнительных сигнализаций. Также учитывается место хранения автомобиля.

- Франшиза – часть суммы, которая выплачивается владельцем сверх страховой премии при ремонте. Например, если сумма ущерба составляет 100 тыс. руб. при франшизе 50 тыс. руб., то владелец и страховая компания выплатят одинаковые суммы на ремонт. При оформлении КАСКО с франшизой удается снизить стоимость полиса.

Страховка КАСКО целесообразна для новых автомобилей, стоимость ремонта которых может оказаться слишком высокой. Полис обязателен в случае приобретения машины с привлечением автокредита, при использовании потребительского кредита КАСКО оформляется по желанию владельца.

Также КАСКО можно оформить на автомобили с пробегом, выпущенные на протяжении последних 10 лет в случае иномарок и на протяжении 7 лет в случае отечественных заводов. При расчете стоимости учитывается возраст и состояние машины – для подержанных экземпляров КАСКО обойдется дороже. Целесообразность приобретения полиса для таких автомобилей под большим вопросом с финансовой точки зрения.

Способы снижения стоимости

Для уменьшения затрат на КАСКО можно:

- пересмотреть список случаев, при наступлении которых полагается выплата;

- оформить агрегатную страховку – стоимость полиса снижается за счет меньших выплат в случае частых повреждений автомобиля;

- установить противоугонную систему – рекомендация действительна только для часто угоняемых моделей автомобилей;

- оформить полис с франшизой – в случае серьезного ущерба владельцу придется большую часть работ по ремонту выполнять за свой счет;

- убрать из полиса страховку дополнительного оборудования;

- отремонтировать подержанный автомобиль, документы о затратах на замену деталей могут учитываться страховой компанией при расчете стоимости полиса.

Снизить стоимость страховки можно также исключением из полиса водителей, имеющих максимальный повышающий коэффициент. Если автомобиль предполагается использовать в такси, то страховка всегда обойдется дороже вне зависимости от типа полиса. Увеличенный тариф предусмотрен для учебных или прокатных машин – страховая компания частично компенсирует риски из-за повышенной аварийности.

Выбор страховой компании

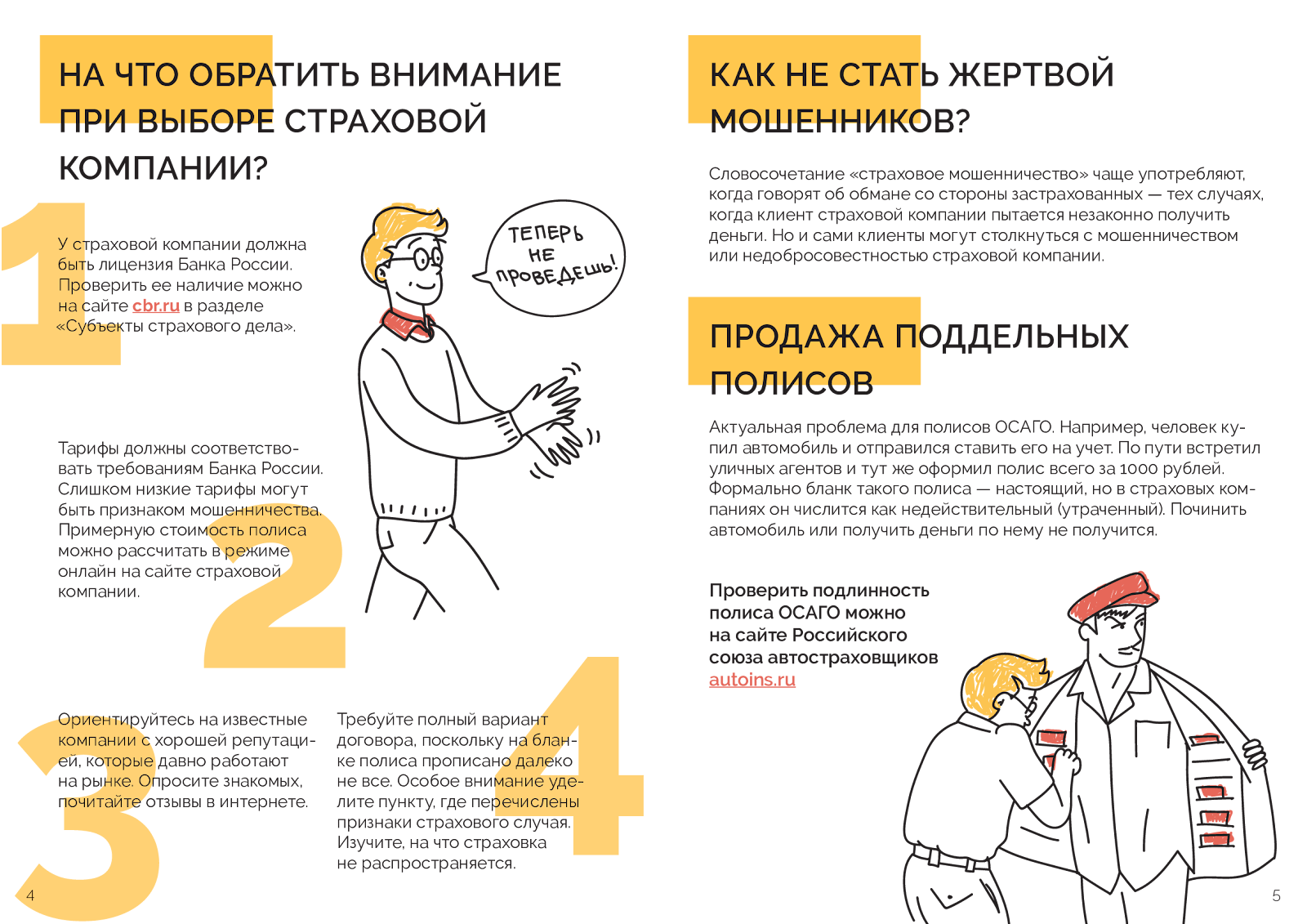

При выборе компании для оформления КАСКО или ОСАГО основным критерием является репутация и надежность. Отзывы клиентов не всегда субъективны, важнее учитывать рейтинг страховой компании на рынке, значения действующих тарифов и общую финансовую устойчивость. Если предполагается оформление страховки в небольшой компании, то нужно предварительно проверить наличие лицензии. Информация о выданных страховщикам лицензиям имеется на сайте ЦБ РФ.

Для расчета стоимости полиса КАСКО или ОСАГО воспользуйтесь общедоступными сервисами. Например, сайт sravni.ru подбирает предложения от нескольких компаний после заполнения анкеты с указанием характеристики автомобиля и данных о водителях. В ряде случаев сэкономить на покупке полисов могут клиенты банков. Например, ВТБ предлагает своим клиентам выгодное оформление полиса в компании ПАО СК «Росгосстрах», входящей в структуру банка.

Заключение

Процесс оформления страховки на новые и подержанные автомобили идентичен. Помимо обязательного полиса ОСАГО можно приобрести КАСКО, который выдается и на машины с пробегом с учетом ограничений по возрасту. Выбрать оптимальное предложение помогут специализированные сайты, собирающие предложения от различных страховых компаний.

Получайте избранные новости первыми!

Подписка успешно добавлена

Удалить статью?